Performances walk forward

Prochaine mise à jour de cette page : début mai 2026.

Validation du robot en Walk forward

Capital immobilisé : 10’000 €. RisqueParJour : 2 % (paramètrable).

Capital engagé : environ ~40’000 € avec les réglages actuels (=> levier ~4).

Les résultats ci-dessous illustrent la stabilité du système dans différents environnements de marché.

Périodes optimisées

2014.01-2019.12

2015.01-2020.12

2016.01-2021.12

2017.01-2022.12

2018.01-2023.12

2019.01-2024.12

2020.01-2025.12

2020.02-2026.01

2020.03-2026.02

2020.04-2026.03

Période test

2020

2021

2022

2023

2024

2025

2026.01

2026.02

2026.03

2026.04

Performance WF

6’199 €

5’410 €

7’744 €

8’187 €

4’934 €

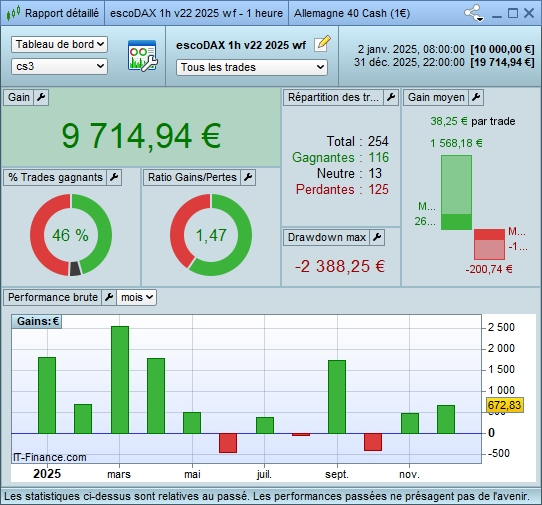

9’714 €

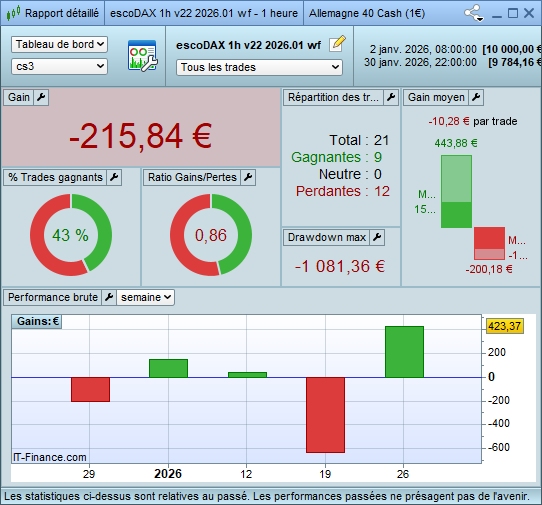

-215 €

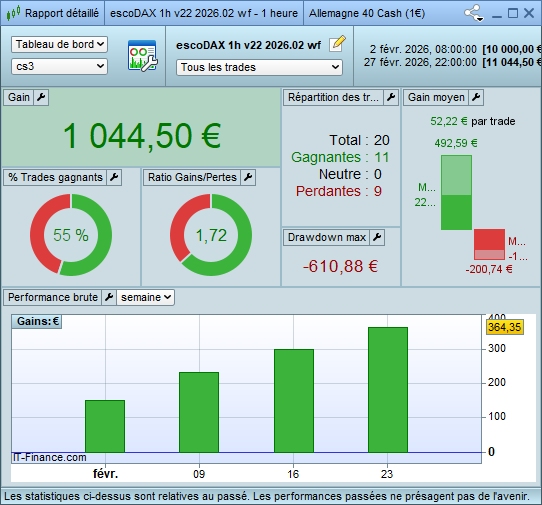

1’044 €

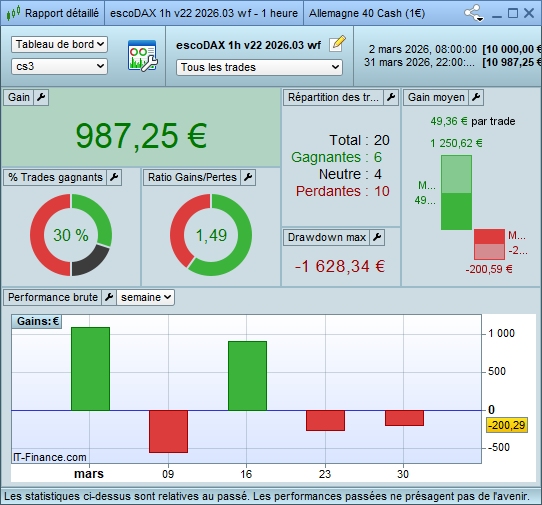

987 €

? €

Drawdown

-4’130 €

-1’630 €

-2’461 €

-1’634 €

-1’699 €

-2’388 €

-1’081 €

-610 €

-1’628 €

-? €

Jusqu’à fin 2025, les performances sont présentées sur une période annuelle.

À partir de 2026, elles sont présentées sur une base mensuelle.

Les résultats suivis d’un point d’interrogation correspondent au cycle en cours non clôturé.