Backtests de nos bots

Prochaine mise à jour : 01.03.2025.

Un backtest permet d’évaluer les performances d’un algorithme sur les données du passé.

Il est important de tenir compte des facteurs suivants qui influencent les résultats :

1. Optimisation des paramètres : Bien que l’optimisation des paramètres du bot puisse maximiser les résultats en backtest, ces ajustements peuvent perdre de leur pertinence lorsqu’il commence à trader en conditions réelles. En effet, une fois en réel, il n’est plus possible de modifier les paramètres de l’algorithme.

2. Slippage : Le décalage entre le prix réel d’exécution des ordres et celui utilisé lors des backtests peut affecter les performances réelles.

3. Les performances passées ne garantissent pas les résultats futurs : Les gains historiques ne présagent pas de l’avenir.

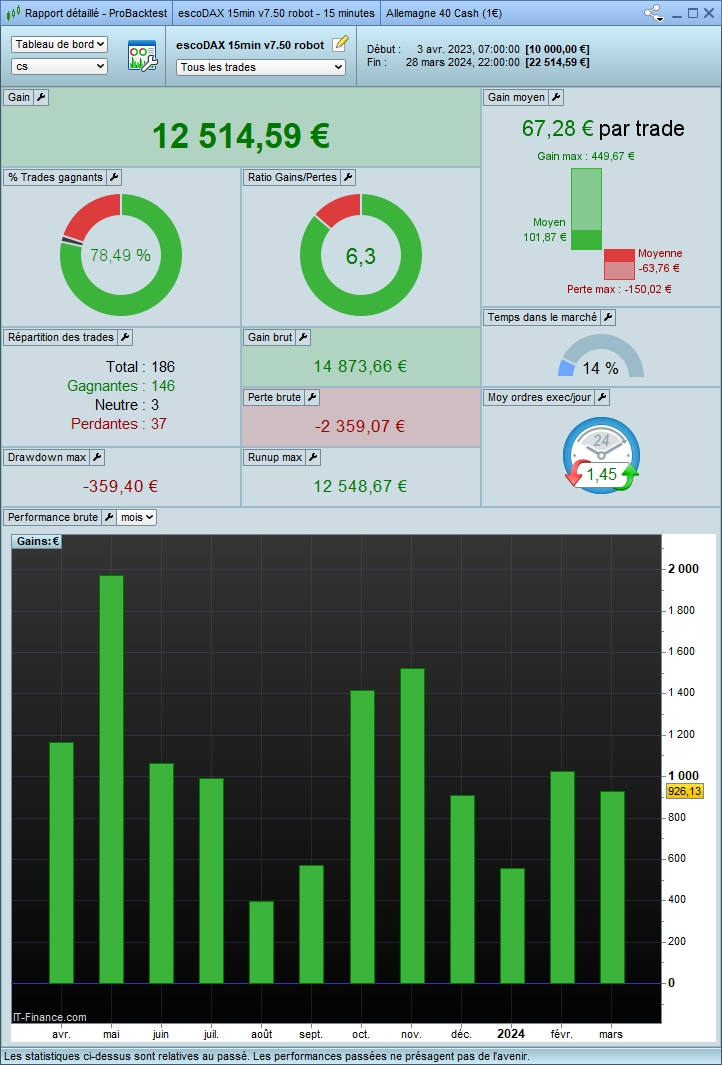

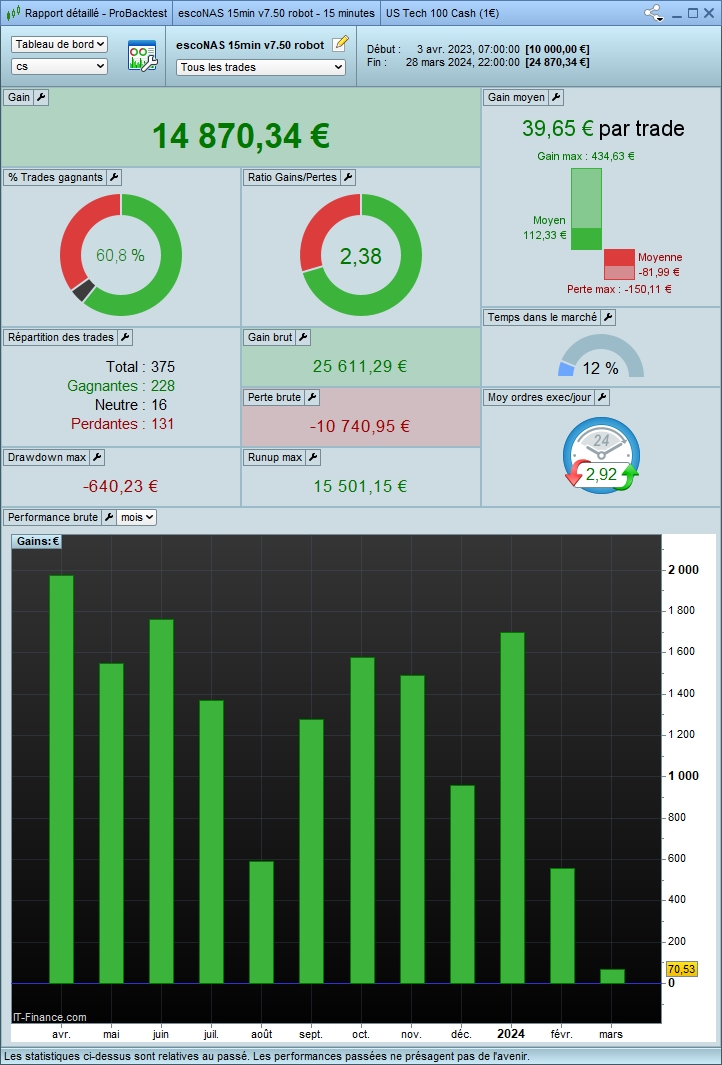

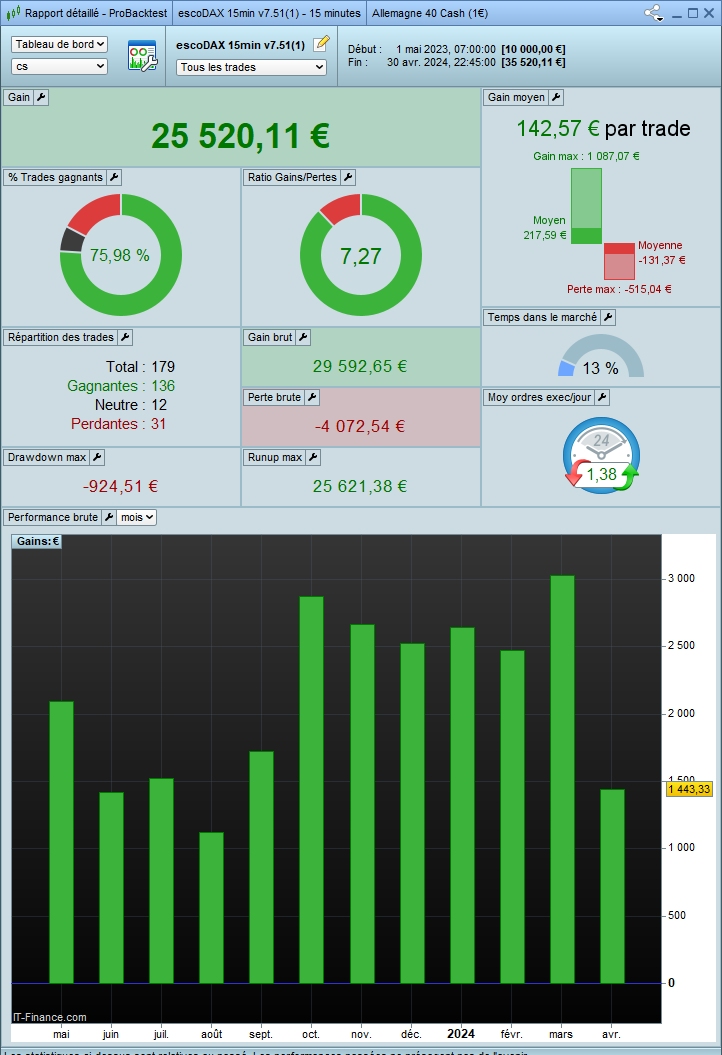

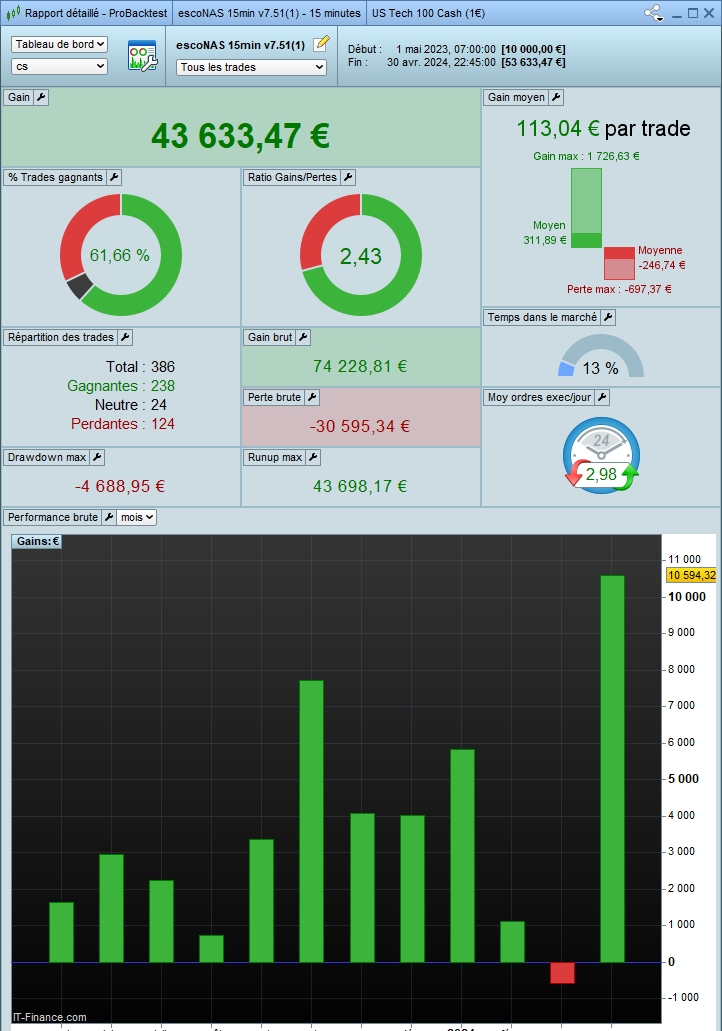

Ces backtests ont été effectués avec un capital de 10’000 € et un risque de 1,5 % par transaction, soit un levier de 3.

Ils ont été réalisés avec notre dernière version, la v7.72.

Performances mensuelles sur 1 an, du 01.02.2024 au 31.01.2025.

SANS réinvestissement des gains.

Pensez à effacer les données de navigation et à actualiser la page !

Cliquez sur les graphiques pour les agrandir !

escoDAX®

escoNAS®

AVEC réinvestissement des gains.

Depuis le 01.01.2025, nos robots qui tradent sur comptes réels intègrent le 〉réinvestissement des gains.

escoDAX®

escoNAS®

Comprendre et analyser

1. Regardez la tendance générale

Évolution mensuelle

Repérez si, globalement, les barres vertes (gains) prédominent sur les barres rouges (pertes), et comment elles se répartissent dans le temps.

– Un robot régulier aura des gains sur plusieurs mois consécutifs, avec quelques mois négatifs de temps en temps.

– Un robot plus volatile pourra alterner de gros gains et de grosses pertes.

2. Le ratio entre gains et pertes

Le ratio gains/pertes indique si, en moyenne, un trade gagnant l’emporte sur un trade perdant.

– Plus ce ratio est élevé (supérieur à 1), plus chaque gain moyen surpasse la perte moyenne.

À noter qu’un robot peut gagner même avec moins de 50 % de trades gagnants si ses gains moyens sont nettement plus élevés que ses pertes moyennes.

3. Le gain moyen par trade et la fréquence

Gain moyen par trade

Le gain moyen par trade donne une idée de la rentabilité de chaque transaction, en moyenne. C’est un indicateur complémentaire au ratio gains/pertes et au taux de réussite.

Nombre total de trades

Un robot qui trade très souvent pourra accumuler des petits gains (ou pertes) ; à l’inverse, un robot plus sélectif peut générer moins de trades, mais parfois de plus gros mouvements.

4. Comparez les deux robots… et leur complémentarité

En jetant un œil sur les mêmes indicateurs (répartition mensuelle, ratio gains/pertes, taux de réussite, gain moyen), vous pouvez évaluer lequel semble :

– Plus stable (peu de fluctuations négatives, gains réguliers),

– Plus dynamique (peut générer de plus gros gains, mais aussi de plus gros drawdowns),

Si vous combinez deux robots, vous recherchez souvent une forme de diversification : que l’un puisse parfois compenser les faiblesses de l’autre.

😃 GRATUIT : testez nos robots gratuitement et sans engagment de trading durant un mois !

Nous vous proposons un essai gratuit afin que vous puissiez découvrir la puissance de nos algorithmes. Obtenez-les en cliquant ici et explorez le potentiel du trading automatisé ! 🚀

Le trading algorithmique repose sur la capacité à prendre des décisions basées sur des données et des règles préétablies, plutôt que sur des intuitions subjectives. Kevin McPartland